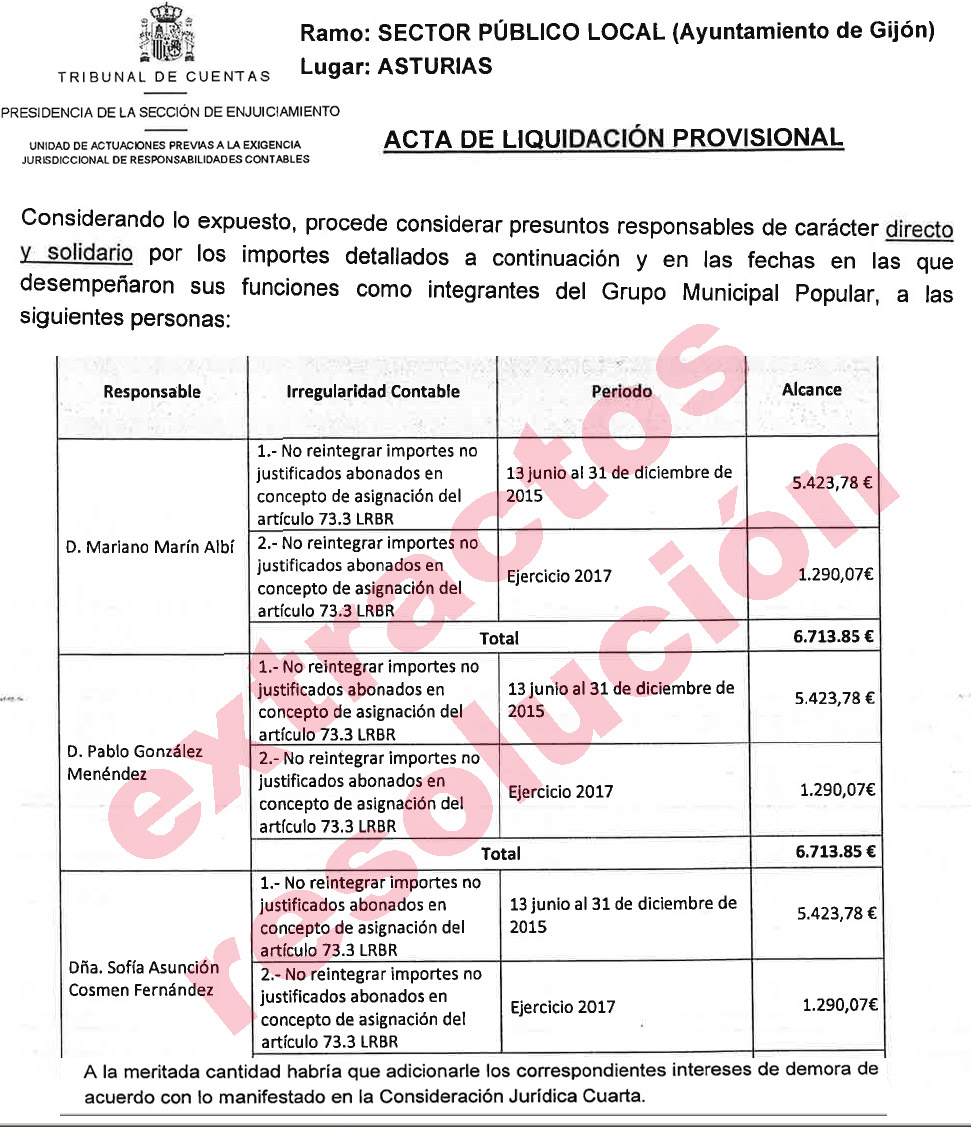

El acta de reintegro y liquidación es clara en ese sentido, y se notifica a los responsables, ( Pablo González Menéndez (miembro de la ejecutiva de Feijóo y su protegido para evitar que tire de la manta ) expresidente del PP de Gijón y exconcejal Mariano Marín, exconcejala Sofía Cosmen Fernández, y al Ministerio Fiscal, al representante legal del Ayuntamiento y a la representación de la Plataforma en Defensa del Sector Pesquero de Galicia, como acusaciones en la denuncia. (ACTA DESCARGABLE SOLAMENTE PARA USUARIOS REGISTRADOS EN XORNAL GALICIA..+) Deberán depositar por sí mismos o mediante representación acreditada el dinero no justificado, ante unos hechos que «podrían ser constitutivos de irregularidades contables entre otros que se reserva el Ministerio Fiscal», según la documental en poder de este xornal, Pablo González Menéndez antes de, dejar la portavocía de Gijón vació las cuentas del Grupo Municipal junto a partidas desviadas a la caja del PP Nacional, algo a todas luces totalmente irregular-ilegal, que la Fiscalía podría actuar de oficio penalmente sobre el asunto según el acta del TC....

El acta de reintegro y liquidación es clara en ese sentido, y se notifica a los responsables, ( Pablo González Menéndez (miembro de la ejecutiva de Feijóo y su protegido para evitar que tire de la manta ) expresidente del PP de Gijón y exconcejal Mariano Marín, exconcejala Sofía Cosmen Fernández, y al Ministerio Fiscal, al representante legal del Ayuntamiento y a la representación de la Plataforma en Defensa del Sector Pesquero de Galicia, como acusaciones en la denuncia. (ACTA DESCARGABLE SOLAMENTE PARA USUARIOS REGISTRADOS EN XORNAL GALICIA..+) Deberán depositar por sí mismos o mediante representación acreditada el dinero no justificado, ante unos hechos que «podrían ser constitutivos de irregularidades contables entre otros que se reserva el Ministerio Fiscal», según la documental en poder de este xornal, Pablo González Menéndez antes de, dejar la portavocía de Gijón vació las cuentas del Grupo Municipal junto a partidas desviadas a la caja del PP Nacional, algo a todas luces totalmente irregular-ilegal, que la Fiscalía podría actuar de oficio penalmente sobre el asunto según el acta del TC....

1.- Personas que conformaban el Grupo Municipal del Partido Popular del Ayuntamiento de Gijón en el ejercicio presupuestario 2017. Deberá comunicarse a esta Instrucción el nombre, apellidos, D.N.I., correo electrónico y domicilio actual de dichas personas.

1.- Personas que conformaban el Grupo Municipal del Partido Popular del Ayuntamiento de Gijón en el ejercicio presupuestario 2017. Deberá comunicarse a esta Instrucción el nombre, apellidos, D.N.I., correo electrónico y domicilio actual de dichas personas.

2.- Personas responsables, en el ejercicio 2017, de la gestión económica, control y justificación de los fondos otorgados al Grupo Municipal del Partido Popular por el Ayuntamiento de Gijón con cargo a la asignación prevista en el artículo 73, apartado tercero, de la Ley 7/1985, de 2 de abril, de Bases del Régimen Local. Deberá comunicarse a esta Instrucción el nombre, apellidos, D.N.I., correo electrónico y domicilio actual de dichas personas.

No consta en el expediente la respuesta recibida a dicho requerimiento, y faltan en el expediente remitido. Salta a la vista la importancia de dicha documentación en cuanto a la determinación de las personas responsables del presunto alcance contable que, desde ahora lo decimos, en nuestra opinión resulta claramente acreditado de las actuaciones practicadas. Por tal motivo solicitamos se nos haga entrega de dicha documentación a la mayor brevedad, a fin de poder hacer las oportunas manifestaciones al respecto en el acto de la liquidación provisional.

Entrando ya en las alegaciones debemos empezar indicando que, como es sabido y notorio, tras la celebración de los comicios municipales de mayo de 2015, se constituyó la nueva Corporación Municipal del Ayuntamiento de Gijón, que ejercería sus responsabilidades durante el mandato 2015-2019. En fecha de junio de 2015, se constituyeron en sesión del Pleno los nuevos Grupos Municipales, entre ellos el Grupo Municipal Popular. De la constitución de estos grupos municipales se derivan una serie de obligaciones y responsabilidades que van más allá de las anudadas a la acción política, pues implica una serie de obligaciones de índole económica. En esencia, la debida contabilización y gestión de los fondos económicos con los que el Consistorio dota a cada grupo en función del número de concejales electos.

La indicada dotación económica, que aparece regulada en la Ley de Bases de Régimen Local tiene unas especialidades, debiendo ser destinada (en su concepción de asignación finalista) al sostenimiento de las funciones y actividades de cada grupo.

Así, y como obra en el expediente, los distintos grupos, en sesión de 13 de junio de 2015, el Ayuntamiento Pleno adoptó el siguiente acuerdo:

“El art. 73.3 de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local, establece que el Pleno de la Corporación, con cargo a los Presupuestos anuales de la misma, podrá asignar a los grupos políticos una dotación económica que deberá contar con un componente fijo, idéntico para todos ellos y otro variable, en función del número de miembros de cada uno de ellos, dentro de los límites, que en su caso, se establezcan con carácter general en las Leyes de Presupuestos Generales y sin que pueda destinarse al pago de remuneraciones de personal de cualquier tipo al servicio de la Corporación o a la adquisición de bienes que puedan constituir activos fijos de carácter patrimonial. Igualmente, el mencionado artículo señala que pondrán a disposición del Pleno de la Corporación, siempre que este lo pida”.

El propio art. 73.3 de la Ley de Bases de Régimen Local impone la necesidad de llevar una contabilidad específica de estas dotaciones, precisamente por tratarse de asignaciones de naturaleza pública que deben ser destinadas a actividades relativas al funcionamiento del Grupo Municipal, no al sostenimiento de sedes de partidos. Y de ello deriva el control que la propia LBRL establece respecto de estas dotaciones, en especial a través de la Intervención General Municipal y este Tribunal.

Y, por su parte, el art. 2.1 de la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de partidos políticos, impone asimismo la obligación de acreditar la justificación y destino de las dotaciones, debiendo los gastos con las mismas sufragados corresponderse escrupulosamente con los de atención del funcionamiento del grupo municipal y vinculados por ende a los estrictos fines municipales para los que fueron concebidos y otorgados.

Pues bien, tal como resulta de lo actuado en el Tribunal de Cuentas y salvo siempre mejor criterio de la Sra. Delegada Instructora, POR EL GRUPO MUNICIPAL DEL PARTIDO POPULAR EN EL AYUNTAMIENTO DE GIJÓN DURANTE EL PERIODO 2015-2019 NO SE HA DADO CUMPLIMIENTO A DICHAS OBLIGACIONES, sino que por el contrario resulta acreditada la comisión de irregularidades contables determinantes de alcance, y por ende de responsabilidad.

Y así, en primer lugar, en su último informe de fecha 20-10-22, emitido en contestación al cuarto requerimiento formulado por el Tribunal, la Interventora Municipal concluye la existencia de gastos no justificados por importe de 5.423,78 euros en el ejercicio 2015, y otros 2.055,07 en el ejercicio 2017, es decir, 7.478,85 euros. Vaya por delante que a nuestro juicio los gastos no justificados son mucho mayores, y que la Interventora ha emitido ese último informe con un criterio extraordinariamente laxo que ni compartimos ni esperamos lo haga esa Delegada Instructora, pues no es conforme a Derecho. Pero queremos dejar claro que, incluso en el caso más favorable para los denunciados, y aun obrando con máxima benevolencia por parte de la Interventora Municipal, aun así es indiscutible que se ha producido un alcance en cuantía al menos de 7.478,85 euros que la propia Interventora Municipal considera están sin justificar.

Pero como decimos, el importe no justificado es mucho mayor, y para darse cuenta de ello sólo hay que fijarse en las incoherencias del informe de la Interventora de fecha 20-10-22. En efecto, en el mismo se contiene una tabla donde se expresa, en primer lugar, la aportación total recibida por el Grupo Municipal año por año, y en segundo lugar los “gastos justificados” a juicio de la interventora (justificación con la que discrepamos, pero sobre eso volveremos más adelante). La diferencia entre ambas columnas se refleja en la tercera, bajo la rúbrica “remanente no invertido en gastos del Grupo Municipal”. Ese remanente se eleva en total a 101.179,76 euros, que como queda dicho no se ha justificado su aplicación a gastos del Grupo Municipal, de modo que, en principio, toda esa cantidad (que ha desaparecido de las cuentas bancarias del Grupo Municipal, las cuales llegaron a quedar “a cero” al final del mandato en 2019: vid. informe de la Interventora de 22-1-20, donde expresamente dice que la cuenta “presenta a fecha 16 de julio de 2019 un saldo de cero euros”) sería constitutiva de alcance (que es más o menos lo que la propia Interventora decía en su informe anterior de 22 de agosto de 2022, donde esa columna se titulaba, de manera más gráfica imposible, “cuantía no justificada”: un gasto realizado y no justificado es un alcance contable).

Ahora bien, la Interventora Municipal, “dulcificando” incomprensiblemente su postura anterior, añade tres columnas más a la tabla: una correspondiente a las “aportaciones del Grupo Municipal del PP al Partido Popular”; otra con los “gastos justificados por el Partido Popular”, y sólo la diferencia entre las columnas tercera y cuarta la termina considerando como “gastos no justificados”. Pero:

-

En los años 2016, 2018 y 2019 el importe de las aportaciones del Grupo al Partido ES SUPERIOR AL REMANENTE NO GASTADO. Con todo respeto nos preguntamos, ¿cómo es tal cosa posible?. Si el Grupo Municipal no cuenta con otros ingresos aparte de las subvenciones municipales acordadas por el Pleno, entonces no se concibe que (si se nos permite la expresión) “salgan más euros de los que entran” en la cuenta. No es entendible que, p.ej., si en 2016 el Grupo recibió 150.868,20 euros, y de ellos gastó 123.940,98 euros, quedando un remanente de 26.927,22 euros, haya podido aportar al Partido 30.012,60 euros, salvo que se haya producido algo así como “la multiplicación de los panes y los peces”.

-

Por otro lado, la Interventora Municipal descuenta y da por buenos los “gastos justificados por el Partido Popular” que figuran en la cuarta columna. Pero una vez más, esa columna refleja todos los años importes superiores a los entregados por el Grupo Municipal de Gijón. Y así, p.ej. ya en 2015 el Grupo aporta 15.003,60 euros, y el Partido justifica que se gastó 16.967,41 euros. Esa diferencia sólo es entendible si consideramos que EN LA COLUMNA DE GASTOS JUSTIFICADOS SE INCLUYEN NO SÓLO LOS SUFRAGADOS CON LAS APORTACIONES DE GIJÓN, SINO CON LAS DE OTROS GRUPOS MUNICIPALES DE OTROS AYUNTAMIENTOS ASTURIANOS. Pues, una vez más, salvo que se multipliquen los euros como los panes y los peces, no puede salir más de lo que entra. Y si el Grupo aporta quince mil euros, malamente el Partido podrá gastarse dieciséis (para evitar cualquier objeción, nótese que esa diferencia se da TODOS LOS AÑOS, es decir, no se trata de una cuestión de periodificación, v.gr. que se justifique en un ejercicio gastos realizados con aportaciones provenientes de otro, sino que sistemáticamente, todos los años, el Partido Popular afirma que gasta más de lo que recibe del Grupo Municipal).

-

Para poder dar valor a esa quinta columna relativa a los gastos justificados por el Partido, deberían compararse cantidades homgéneas, v.gr. aportaciones recibidas de todos los Grupos Municipales de Asturias, y gastos realizados con todas esas aportaciones. Pero al no hacerlo así, mucho nos tememos (y las diferencias puestas de manifiesto así lo demostrarían) que la Sra. Interventora Municipal está aplicando a las aportaciones de Gijón justificaciones de gasto correspondientes a fondos con otro origen. En todo caso, se echa en falta la incorporación al expediente de esas justificaciones de gasto con base en las cuales ha formado su juicio la Sra. Interventora Municipal, pero aun así las incoherencias expuestas nos parecen suficientes para no compartirlo.

-

Aun no constando en el expediente los documentos justificativos de los gastos reflejados en la penúltima columna (i.e. los realizados por el Partido) sí que figuran en el expediente elementos de juicio que no pueden conducir sino a poner en duda esa supuesta justificación. En particular nos referimos al informe de la Interventora Municipal de 2 de julio de 2021, en cuyos apartados II,B), III,B), IV,C) y V,C) se analizan las “justificaciones” presentadas por el Partido, del destino dado a los fondos transferidos por el Grupo. Pues bien, a la vista de lo informado por la propia Interventora, ninguna de esas justificaciones resulta admisible (cuestión sobre la que volveremos más adelante), toda vez que se refieren en su mayoría al mantenimiento de la sede del Partido, servicio de catering para interventores de mesa y pincheo en la sede, póliza del seguro de las oficinas, compra de consumibles, “acto del partido” (sin especificar de qué acto se trata, pero costó 4.136 euros), megafonía (por importe de 6.732,24 euros), parking… Es decir, POR LO QUE CONOCEMOS A LA VISTA DEL INFORME DE LA PROPIA INTERVENTORA, LA “JUSTIFICACIÓN” NO ES TAL, SINO QUE TODOS LOS GASTOS REALIZADOS POR EL PARTIDO SE CORRESPONDEN A CUESTIONES AJENAS AL FUNCIONAMIENTO DEL GRUPO MUNICIPAL, QUE ES EL DESTINO QUE SE LE DEBÍA DAR. Por tanto, no podemos compartir y dar por buena la “justificación” que admite la Interventora (contradiciendo su propio informe anterior de apenas unos meses antes, en el que concluía de forma harto expresiva: “falta la prueba del destino a la atención del funcionamiento del grupo municipal, tratándose de gastos relativos al funcionamiento del partido político, no encajando en el concepto de gastos de funcionamiento del grupo municipal, y por lo tanto no ajustándose a la finalidad para la que la aportación económica concedida al grupo municipal estaba destinada”) sino que debemos considerar que LOS GASTOS INCLUIDOS EN ESA PENÚLTIMA COLUMNA, POR IMPORTE TOTAL DE 114.581,83 EUROS, NO HAN SIDO DESTINADOS A LA FINALIDAD LEGALMENTE PREVISTA, Y POR TANTO SU INDEBIDA DISPOSICIÓN CONSTITUYE ALCANCE CONTABLE.

Por tanto, a la vista de los informes emitidos por la propia Interventora Municipal, nos parece claro que existe un alcance contable por un importe, al menos, de 122.060,68 euros, conforme desarrollaremos a continuación.

Segunda: De las dotaciones otorgadas por el Ayuntamiento de Gijón al Grupo Municipal Popular en el mandato 2015-2019

De la documental obrante en el expediente, y tras los informes existentes en el mismo que tras requerimiento de este Tribunal, ha remitido la Intervención General del Ayuntamiento de Gijón, podemos determinar que al Grupo Municipal Popular, se le asignaron las siguientes cantidades durante el mandato 2015-2019:

-

Del 15/06/2015 al 31/12/2015: El Ayuntamiento de Gijón concedió al Grupo Municipal Popular, aportaciones económicas por valor de 75.124,84 euros, de los cuales 27.019,87 euros, debían ser destinados a gastos de funcionamiento y 48.104,97 euros para gastos de secretaría y asesores.

Los gastos justificados por el Grupo Municipal Popular en dicho periodo ascienden a 54.697,46 euros, de los cuales 10.194,57€, corresponden a gastos de funcionamiento y 44.502,89€, a gastos de secretaría y asesores.

En las justificaciones del gasto se incluyen:

a) Documentos de diversas transferencias que el Grupo Municipal Popular realizó al Partido Popular, en concreto por un importe de 15.003,60 euros.

b) Facturas de gastos correspondientes al Partido Popular por una cuantía de 17.417,26 euros. Tales gastos se corresponden con el mantenimiento de la sede del Partido Popular en Gijón y obedecen a conceptos como pago del alquiler, suministros de luz, cuotas de la comunidad de propietarios, teléfono, prensa, fotocopias, etc. Se hace no obstante constar que aun presentando en la Intervención General las facturas indicadas, el portavoz del grupo, el Sr. González no presenta los correspondientes justificantes de pago de las mismas, a excepción hecha de las relativas a las cuotas de la comunidad de propietarios del señalado inmueble donde se halla la sede del partido. Tenemos, pues, que del importe de las aportaciones económicas concedidas al Grupo Municipal Popular y que ascendían (según recién relatamos) a la suma 75.124,84 euros, solamente se alcanza a justificar en concepto de gasto -y con las salvedades efectuadas- la cantidad de 54.697,46 euros, por lo que existe necesariamente un sobrante de 20.427,38 euros, cifra de la que se detrajo la suma de 15.003,60 euros que fue transferida al partido del que formaban parte los miembros electos constituidos en grupo municipal. (que podrían acabar como financiadores de las encuestas Metroscopia filtrada por Teresa Mallada y Asturbarometro judicializada en el nº 4 de gijón) por Pablo González y su familiar del grupo municipal

En definitiva, se ha venido dando continuidad por parte del Portavoz del Grupo y por tanto responsable último de la llevanza de la contabilidad y gestión de los caudales asignados por el Ayuntamiento al grupo a un actitud que aleja buena parte del objeto de la asignación o dotación de su obligado destino, perturbando así el carácter finalista de dichos fondos públicos y atendiendo con los mismos, de manera arbitraria, otros gastos por completo ajenos a aquellos para el que se halla concebida la reiterada dotación.

-

Ejercicio 2016: El Ayuntamiento de Gijón concedió al Grupo Municipal Popular, aportaciones económicas por valor de 150.868,20 euros, de los cuales 49.127,04 euros debían ser destinados a gastos de funcionamiento y 101.741,16 euros para gastos de secretaría y asesores.

Los gastos justificados y presentados por el Grupo Municipal Popular en dicho periodo ascienden a 123.940,98 euros, de los cuales, 17.604,06 euros corresponden a gastos de funcionamiento y 106.336,92 euros a gastos de secretaría y asesores.

En las pretendidas justificaciones del gasto se incluyen en esta ocasión las transferencias que el Grupo Municipal Popular realizó al Partido Popular de Gijón por cuantía de 30.012,60 euros y se presentan facturas relativas a los gastos realizados por el Partido Popular equivalentes a tal importe.

Sin embargo y una vez más, no se aportan los correspondientes justificantes de pago. En similar dinámica a la narrada en el precedente periodo contable, se trata de gastos destinados a pago de suministros y mantenimiento de la sede del partido, aunque en este caso aparecen asimismo otros correspondientes a reparaciones, donativos a entidades sociales, servicio de catering para interventores de mesas, recibos de la compañía de seguros o un “pincheo” en una fiesta en la sede de la Calle Álvarez Garaya por un importe de 1.274,90 euros. En esta ocasión, y como puede comprobarse aritméticamente, existe un sobrante no gastado de 26.927,22 euros; y al igual que en el supuesto anterior la Intervención General del Ayuntamiento constata un uso no adecuado de los fondos municipales.

-

Ejercicio 2017: El Ayuntamiento de Gijón concedió al Grupo Municipal Popular aportaciones económicas por un importe de 152.496,05 euros, de los cuales 49.127,04 euros debían ser destinados a gastos de funcionamiento y 103.369,01 euros para gastos de secretaría y asesores.

Los gastos presentados por el Grupo Municipal Popular ascienden ahora a 120.355,08 euros, de los cuales 13.569,67 euros corresponden a gastos de funcionamiento y 106.785,41 euros a gastos de secretaria y asesores.

Nuevamente se presentan documentos de varias transferencias que el Grupo Municipal realizó al Partido Popular, en concreto por una cuantía de 30.850,90 euros. Y una vez más se presentan facturas relativas a gastos realizados por el Partido Popular, en este caso por importe de 33.263 euros, brillando de nuevo por su ausencia los correspondientes justificantes de pago.

Las facturas aportadas se refieren, asimismo, en este ejercicio y en su mayoría, a gastos de la sede del Partido Popular en Gijón, añadiéndose otros como gastos de prensa o un acto del partido cuyo importe ascendió a la suma de 4.136 euros.

La cantidad objeto de asignación no empleada en esta ocasión asciende a la suma de 32.140,97 euros.

-

Ejercicio 2018: El Ayuntamiento de Gijón concede al Grupo Municipal Popular aportaciones económicas por importe de 144.848,22 euros, de los que 49.127,04 euros se destinan a gastos de funcionamiento y 95.721,18 euros a gastos de secretaría y asesores.

Los gastos que se presentan a justificación ascienden a la suma de 129.321,33 euros, de los cuales 19.304,03 euros se corresponderían con gastos de funcionamiento y 110.017,30 euros a gastos de secretaría y asesores. En este caso, pues, existiría un sobrante no gastado de 15.236,89 euros.

De nuevo se incluyen documentos de varias transferencias que el Grupo Municipal Popular habría realizado al Partido Popular de Gijón, en este caso por cuantía de 16.203,60 euros. Y reproduciendo lo señalado en los ejercicios contables anteriores, se presentan facturas relativas a gastos realizados por el propio Partido Popular de Gijón, ahora por importe de 35.531,75 euros y sin presentar los correspondientes justificantes de pago.

Se aportan asimismo nuevas facturas que muestran gastos relativos al sostenimiento de la sede del Partido Popular en Gijón y a su vez se presentan cinco extractos bancarios por importe de 109 euros cada uno (cuota mensual), sin acompañar las facturas correspondientes, siendo la acreedora la mercantil “Aparcamiento y Edi-Auto-Salón S.L.”, pero “desconociéndose el concepto del gasto a pagar y el beneficiario del gasto”.

La propia Intervención General emite un certificado donde pone de manifiesto que en el periodo 2015-2019 se realizaron desde el grupo municipal popular aportaciones al Partido Popular de Gijón por una cuantía total de 86.941,16 euros, sin que conste justificación alguna de la vinculación de dicho gasto con los fines municipales específicos para los que fueron otorgados los fondos al grupo.

E igualmente puede comprobarse cómo la Intervención observa que, en varios casos, únicamente se documenta con el recibo de pago, sin que se acredite el gasto con la correspondiente factura, efectuando una relación de gastos respecto de los que no se han presentado tales facturas.

-

Año 2019: Existe un nuevo informe de la Intervención General de Ayuntamiento de Gijón, de fecha de 03/03/2021 que versa sobre el examen realizado sobre los documentos pretendidamente justificativos presentados relativos a los gastos objeto de financiación con las aportaciones económicas municipales correspondientes al ejercicio 2019.

En el señalado informe, se hace constar que en el periodo comprendido entre los días 1 de enero y 14 de junio de 2019, fecha esta última en la que concluye el mandato del querellado, el Ayuntamiento de Gijón concedió al Grupo Municipal Popular aportaciones económicas por un importe de 69.280,01 euros, de los cuales 22.380,09 euros eran para gastos de funcionamiento y 49.899,92 euros para gastos de secretaría y asesores.

De los movimientos que figuran en los extractos bancarios analizados por el referido órgano de fiscalización, se comprueba que las nóminas del personal han sido abonadas, mientras que de los correspondientes seguros sociales únicamente aparecen satisfechos los que se corresponden con las mensualidades de enero a abril, ambas inclusive.

De los 22.380,09 euros que percibió el grupo municipal en concepto de aportación para gastos de funcionamiento, solamente se justifican gastos por valor de 7.213,46 euros, entre los cuales se incluyen 121,06 euros por intereses de descubierto en la cuenta bancaria.

Se incluyen igualmente transferencias desde el grupo municipal popular hacia al Partido Popular de Gijón por importe de 9.847,06 euros y que figuran en el extracto bancario; presentándose además una relación de los gastos realizados por el Partido Popular que asciende a la suma de 14.009,80 euros.

Tales gastos relacionados con el mantenimiento de la sede del partido político que da nombre al grupo carecen de vinculación alguna con el funcionamiento de este y, por tanto, con el destino legalmente previsto para este tipo de asignación por nuestra LBRL.

En definitiva, la Intervención General del Ayuntamiento de Gijón, pone de manifiesto, al tenor del reflejo contable que aparece en los extractos bancarios que, a fecha de 6 de julio de 2019, el saldo de la cuenta bancaria al efecto era de era de “cero” euros, lo que llama poderosamente la atención habida cuenta de la realidad del abono por parte del Iltre. Ayto de Gijón, en fecha de 24 de junio de 2019, de la cantidad de 4.010,87 euros para los gastos de sostenimiento de asesores y secretarías para el periodo 1 a 14 de junio de 2019, dotación que incluía como destino el pago de nóminas y seguros sociales, habiendo sido -como decíamos abonadas las nóminas de dicho periodo por un importe de 1.910,49 euros, por lo que cuando menos la cuenta bancaria debería arrojar un saldo positivo por la diferencia.

Las obligadas cuestiones, a dónde fue a parar esa diferencia monetaria y, por otro lado, qué condujo a los responsables a realizar semejante vaciado de cuenta.

En definitiva, y concluyendo con el presente apartado, resulta evidente que existen numerosos gastos de importante cuantía que fueron sufragados con las dotaciones fruto de la asignación municipal finalista en los términos exigidos por la LBRL, malversando su destino para usos ajenos a dicha finalidad, sin que conste en el expediente justificación alguna de ese concreto e ilegítimo uso de caudales de naturaleza pública.

Como consecuencia de la mala praxis llevada a cabo en lo relativo a la contabilidad del grupo municipal popular y que hemos desgranado en el apartado precedente, el Sr. González Menéndez, en su condición de portavoz y máximo responsable del grupo, dejó de atender distintos y obligados pagos correspondientes a las obligaciones tanto para con la Tesorería General de la Seguridad Social como para con la Agencia Estatal de Administración Tributaria.

Como se indicó, el dinero para hacer frente a estas obligaciones laborales y tributarias fue transferido por el Ayuntamiento de Gijón al grupo entonces dirigido por D. Pablo González, y como consecuencia del injustificado vaciamiento de la cuenta del grupo y el destino de sus caudales a fines ajenos y a los propios para que se encuentran legalmente destinados, dichas obligaciones resultaron incumplidas.

En concreto, y en lo que respecta a los seguros sociales correspondientes al mes de mayo de 2019, existía un principal de la deuda que ascendía a la suma 2.675,77 euros, cifra a la que se terminó por aplicar un recargo (derivado del indicado impago) por valor de 535,15 euros y subsistiendo por tanto una deuda que importaba 3.210,92 euros.

Ya en el mes posterior, junio de 2019, la TGSS vuelve a reclamar el pago de los seguros sociales correspondientes a los trabajadores del grupo municipal popular, ascendiendo en este caso el principal a la suma de 508,01 euros, a la que se aplica un recargo de otros 101,60 euros, importando por ende (aplicando asimismo un interés de demora de 10,94 euros) el global adeudado la suma de 620,55 euros.

En fecha de 10 de febrero de 2020 el propio Portavoz se ve en la obligación de efectuar una transferencia por importe de 620,55 desde la cuenta del grupo municipal a la de la TGSS al objeto de regularizar la situación recién expuesta y heredada de los impagos imputables a la gestión pretérita del querellado.

Y del mismo modo y desde la propia cuenta del grupo entonces liderado por el Sr. González Menéndez hubo de abonarse a la Tesorería un total de 1.954,37 euros, como consecuencia de reclamación de deuda por impago de seguros sociales correspondientes al mes de junio de 2019 en el que figura un principal por valor de 1.776,77 euros y un recargo por importe de 177,67€ euros.

En lo referente a las obligaciones con la AEAT, se emitieron providencias de apremio por impago de tributos, en concreto modelo tributario 111, por un valor de 2.830,50 euros y relativo a obligaciones devengadas durante el periodo 2015-2019 en que se hallaba al frente del grupo D. Pablo González.

Estos apremios dieron lugar a los correspondientes requerimientos de pago a los que, una vez más y sin serles imputables, hubieron de hacer frente los nuevos miembros del grupo municipal formado tras los últimos comicios y encabezado por quien me manda, pues el verdadero responsable Sr Pablo González no solamente desatendió por completo las obligaciones tributarias para cuyo abono contaba con dotación específica, sino que asimismo se desentendió con posterioridad y por completo de cualquier responsabilidad al efecto, viéndose sus sucesores en la obligación de aportar dinero de su propio peculio para hacer frente a tales pagos.

Estos hechos son innegables, pues están acreditados en el expediente e incluso reconocidos por sus presuntos responsables en sus alegaciones presentadas a requerimiento de ese Tribunal. Así p.ej. en uno de los anexos al escrito de 21 de junio de 2022 firmado por D. Pablo González se lee lo siguiente: “se pagaron los 6.578,12 euros correspondientes a la liquidación de los dos trabajadores temporales utilizando los fondos destinados a seguros sociales de mayo y junio”. Afirmación que no puede valorarse más que como una confesión de parte, que dispensa de cualquier otra prueba, y demuestra que LOS RESPONSABLES DEL GRUPO MUNICIPAL DESTINARON LAS CANTIDADES QUE EL AYUNTAMIENTO LES HABÍA OTORGADO PARA “GASTOS DE SECRETARÍAS Y ASESORES” A UNA FINALIDAD DISTINTA DE AQUÉLLA PARA QUE LES FUERON ENTREGADAS.

Debemos salir al paso de la línea de defensa esbozada por dichos responsables en sus contestaciones a los requerimientos realizados por la Interventora Municipal (ésta a su vez a requerimiento de ese Tribunal a que me dirijo), consistente en que esa desviación de fondos estaría justificada con el acuerdo municipal adoptado en el Pleno de 30 de abril de 2019, en el cual (citamos las propias palabras de D. Pablo González en el mismo anexo últimamente citado) “se permite que los Grupos Municipales las paguen con “ahorros”, refiriéndose a las indemnizaciones por extinción de contrato. Sobre esta cuestión importa señalar lo siguiente:

-

Es de más que dudosa legalidad hablar de “ahorros” de las asignaciones a los Grupos Municipales, pues como está dicho ad nauseam y bien sabe la Sra. Delegada Instructora sin necesidad de mayor insistencia por nuestra parte, tales asignaciones son finalistas y deben destinarse al pago de los gastos para los cuales fueron concedidas. Bajo tales premisas, hablar de “ahorros” es una contradicción y un sinsentido: esas asignaciones, si no se aplican a las finalidades a las que van destinadas, NO SE PUEDEN AHORRAR, se deben reintegrar. Por tanto, hablar de “ahorros” es tanto como permitir una conducta ilícita, que no puede servir por tanto para justificar el desviado proceder del Grupo Municipal popular en el Ayuntamiento de Gijón.

-

Pero aun admitiendo a puros efectos dialécticos que así no fuera, lo cierto es que EL COMPORTAMIENTO DEL GRUPO MUNICIPAL POPULAR NO SE ATUVO A LOS TÉRMINOS DEL ACUERDO MUNICIPAL, YA QUE ÉSTE AUTORIZABA A DESTINAR A PAGAR LAS INDEMNIZACIONES POR EXTINCIÓN DE CONTRATO “LAS ECONOMÍAS QUE HAYAN TENIDO EN EL APARTAD0 DE GASTOS DE FUNCIONAMIENTO”, PERO NO LAS CANTIDADES ENTREGADAS EN CONCEPTO DE “GASTOS DE SECRETARÍAS Y ASESORES”, QUE ES LO QUE HA HECHO EL GRUPO MUNICIPAL POPULAR.

En efecto, el tenor literal del acuerdo se refiere a los gastos de funcionamiento, pues éstos, aunque son también asignaciones de carácter finalista, sin embargo su finalidad es más amplia, ya que el término “gastos de funcionamiento” es un concepto jurídico indeterminado que, sin ser ilimitado (no puede ampararse en él cualquier dispendio), sí que es lo suficientemente amplio como para permitir un abanico (insistimos, no totalmente abierto) de posibles destinos de los fondos otorgados. En cambio la otra parte de la subvención municipal, la destinada a los gastos de secretarías y asesores, sí que tiene una finalidad concreta y estrictamente delimitada de la que no se puede salir. Y así, por poner un ejemplo, del mismo modo que las retenciones, es decir, las cantidades que la legislación laboral y tributaria obliga a retener al pagador, tienen una finalidad concretísima, que es la de ser ingresadas en el tesoro público, hasta el punto que el destinarlas a otra finalidad está severamente castigado, del mismo modo las cantidades satisfechas por el Ayuntamiento para pagar nóminas y seguros sociales del personal contratado por los Grupos Municipales debe ser indefectiblemente destinado a esa finalidad, sin margen alguno para hacer “ahorros” o “economías”. Por eso el Acuerdo municipal, tal como puede leerse en el propio expediente, se cuidó mucho de puntualizar que los ahorros sólo podrían hacerse respecto de la otra parte de la subvención municipal, es decir, la destinada a gastos de funcionamiento. Lo cual es, como decimos, de legalidad más que dudosa, pero admitimos que pueda ser un tema debatible. En cambio lo que no es debatible bajo ningún concepto es que las asignaciones para gastos de Secretarías y Asesores han de destinarse única y exclusivamente a esa finalidad.

Y eso es lo que ha incumplido el Grupo Municipal en este caso, tal como paladinamente reconoce D. Pablo González en su citado escrito: “se pagaron los 6.578,12 euros correspondientes a la liquidación de los dos trabajadores temporales utilizando los fondos destinados a seguros sociales de mayo y junio”. ESO NO LO PERMITE EL ACUERDO MUNICIPAL, NI PODRÍA PERMITIRLO JAMÁS, PORQUE HABRÍA SIDO INDISCUTIBLEMENTE ILEGAL. COMO IGUALMENTE LO ES EL COMPORTAMIENTO DEL GRUPO POPULAR, al destinar esas cantidades a otros gastos.

Lo cual, a su vez, condujo a la asombrosa situación de que llegado el momento, y devengados los citados seguros sociales, el Grupo Municipal no pudiera hacerles frente porque la cuenta estaba a cero. ¿Y por qué lo estaba? Pues porque el Sr. González y los otros concejales integrantes del Grupo habían destinado los fondos previamente a otras finalidades de forma indebida. Volvamos ahora nuevamente al último informe de la Interventora Municipal de 20 de octubre, y a la columna IV de su tabla: TODOS LOS AÑOS EL GRUPO MUNICIPAL APORTÓ AL PARTIDO PARTE DE LOS FONDOS QUE RECIBIÓ, aportaciones que, como queda dicho, están muy lejos de haberse justificado su destino. SI LOS CONCEJALES INTEGRANTES DEL GRUPO HUBIERAN ACTUADO CON UNA MÍNIMA DILIGENCIA, NO HABRÍAN HECHO TAN GENEROSAS Y CONSTANTES APORTACIONES AL PARTIDO, SINO QUE SE HABRÍAN PREOCUPADO DE LIMITAR TALES APORTACIONES E IR GENERANDO ESE “AHORRO” NECESARIO PARA PAGAR LAS INDEMNIZACIONES, como así lo hizo p.ej. el Grupo Municipal proponente del Acuerdo, según se explica en la propia certificación aportada obrante en el expediente. En ella se lee que por parte del grupo Xixón Sí Puede, consciente de la situación, “se han realizado economías en lo que respecta a gastos de funcionamiento”, comportándose del mismo modo que la hormiga de la conocida fábula infantil.

En cambio el Grupo Popular actuó como la cigarra, gastando sin tino (¡y sin justificación!) sin pensar en el mañana. Lo cual dio como resultado que la cuenta llegara a quedarse a cero, y que, “el que venga detrás, que arree”. No otra interpretación puede tener la afirmación que hace el mismo D. Pablo González, en su tan repetido escrito, cuando afirma que “ha sido habitual en todos los cambios de Corporación que existan gastos de la Corporación anterior que se terminen pagando por la siguiente” y que “el importe que se derivó a la siguiente Corporación (seguros sociales de mayo y de junio) ascendía a 5.215,04 euros”. Afirmaciones estas que, dicho sea de paso, revelan una concepción de la gestión de fondos públicos absolutamente desatinada por parte del firmante y de los demás Concejales en cuya representación actúa: causa sonrojo tener que recordar en unas alegaciones dirigidas al Tribunal de Cuentas que los gastos de un ejercicio (en este caso, de una Corporación saliente) no se pueden “derivar” sin más al siguiente, y que debe haber una correlación entre los ingresos recibidos de fondos municipales y los gastos a sufragar los cuales se destinan.

Así pues, no puede caber duda de que, respecto de este concreto extremo, existe una actuación irregular por parte de los responsables del Grupo Municipal durante los ejercicios 2015-2019, constitutiva de alcance, al haber destinado los fondos a un fin distinto de aquél para el cual fueron concedidos, sin que en ningún caso tal irregular comportamiento pueda hallar amparo en el Acuerdo municipal de fecha 30 de abril de 2019, por las razones antedichas.

Lo que queda acreditado hasta el momento, con la documental obrante en el expediente más las declaraciones realizadas por la Intervención a través de sus informes, y el interés del propio Tribunal de Cuentas de querer investigar este asunto, es que el Sr. González Menéndez y subsidiariamente, el resto de miembros del Grupo Municipal Popular en el Ayuntamiento de Gijón, durante el mandato 2015-2019, han venido desarrollando una serie de actos irregulares de manera continuada, casi como si de una normalidad se tratase, que entendemos son contrarios a la legislación ya referenciada y que son contrarios a la buena diligencia, praxis y ética que todo buen servidor público debe tener como máxima.

La propia Intervención Municipal, en su último informe de fecha 11 de octubre del presente año, deja taxativamente claro que al menos durante el ejercicio de 2015 y el de 2017, existe unos importes susceptibles de ser considerados de responsabilidad contable por alcance. En concreto y respectivamente, las cifras son de 5.423.78 euros y 2.055,07. Aún así y sin contradecir lo manifestado por el órgano fiscalizador municipal, entiende esta parte, que se queda corta, pues como hemos venido desarrollando en apartados anteriores, la práctica de desviación de fondos públicos y la falta de justificación de estos, se venía desarrollando de forma habitual y constante. Sin que en ni uno solo de los ejercicios contables, fruto de la esta investigación judicial, exista claridad y transparencia a la hora de manejar los caudales públicos.

Como ya hemos recalcado, la repetición sistemática de estas prácticas, llegan a revestir una apariencia de normalidad y de costumbre alejada de toda corrección y fuera del marco legal aplicable.

El carácter finalista de la dotación municipal, que como ya hemos acreditado, viene regulada por la legislación, hace que los responsables del Grupo Municipal Popular y en concreto su último Portavoz, Sr. González Menéndez, sean considerados, con el permiso del Tribunal, responsables contables por alcance. Lo consideramos así, puesto que han destinado los fondos de todos los ciudadanos para intereses partidistas, cuasi privados, que sin duda son ajenos a la actividad del Grupo Municipal Popular en el Ayuntamiento de Gijón.

No cabe mejor prueba de lo que decimos, una vez más, que las propias afirmaciones de D. Pablo González en su carta de 22 de agosto de 2019, obrante en el expediente como documento nº 8 anexado al escrito remitido por la Sra. Pumariega en nombre del Grupo Municipal popular a la Interventora Municipal el día 28 de julio de 2022. En dicha carta el Sr. González reconoce haber abonado con su propio patrimonio (tal como él mismo resalta y subraya) parte de los gastos de seguros sociales que se habían quedado sin pagar como consecuencia de su negligente gestión. Y a continuación:

-

Afirma que “este ingreso en ningún caso supone la existencia de irregularidades … ni mucho menos la asunción de responsabilidad alguna por mi paersona”. Como suele decirse, EXCUSATIO NON PETITA, ACCUSATIO MANIFESTA: no hay mejor prueba de la responsabilidad del Sr. González que este extemporáneo e inopinado intento de eludirla

-

Con la mayor desfachatez dice que que “espero se proceda por el actual Grupo Municipal, sin ninguna objeción ni mayor demora, al reintegro de las cantidades que he adelantado”: lo cual demuestra, además de un talante poco dialogante (los términos imperativos del párrafo no dejan lugar a duda), una persistencia en la irregularidad, pues pretende que el Grupo Municipal sea quien en definitiva se haga cargo de los seguros sociales que él mismo dejó sin pagar porque destinó los fondos que había recibido para ese fin a otras finalidades. Lo cual impide cualquier eventual intento de alegar falta de culpabilidad por su parte: por el contrario, el Sr. González se muestra recalcitrante en el incumplimiento.